EXAMEN 2° PARCIAL

Ana Karen Martínez Castellanos

EXAMEN 2° PARCIAL

Intereses

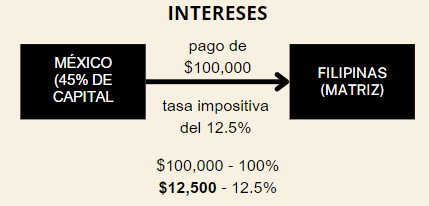

El impuesto lo grava Filipinas a la subsidiaria en México.

Si, de acuerdo al artículo 11 del Tratado de doble tributación entre México y Filipinas, México retiene el 12.5% de intereses sobre el pago. Es decir, México retiene $12,500 y Filipinas los $87,500.

“Sin embargo, dichos intereses también pueden someterse a imposición en el Estado Contratante del que procedan y de acuerdo con la legislación de ese Estado, pero si el beneficiario efectivo de los intereses es un residente del otro Estado Contratante, el impuesto así exigido no podrá exceder del doce punto cinco por ciento (12.5%) del importe bruto de los intereses.”

En este caso el impuesto sobre dicho ingreso lo cobra México por ser la matriz.

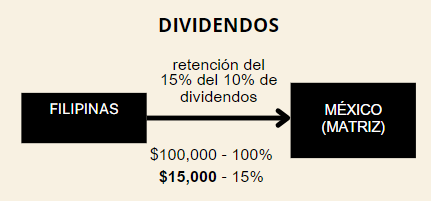

De acuerdo al artículo 10 del Tratado de doble tributación entre México y Filipinas, menciona que se puede retener hasta un 15% por ciento del importe bruto de los dividendos. En este escenario, el 10% de las utilidades es $100,000; por lo tanto el 15% de los dividendos es $15,000.

3. La tasa impositiva es del 30% por lo tanto es un total de $30,000 tomando en cuenta la cantidad de $100,000, que es el 10% de dividendos.

Pensiones

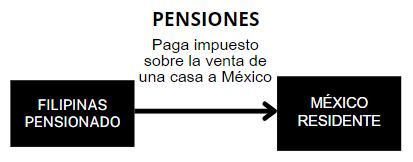

De acuerdo al artículo 17 del Tratado de doble tributación entre México y Filipinas: “Sin perjuicio de lo dispuesto en el párrafo 2 del Artículo 18, las pensiones y otras remuneraciones similares pagadas a un residente de un Estado Contratante por razón de un empleo anterior, sólo podrán someterse a imposición en ese Estado” por lo tanto quien puede cobrar impuesto por dicho ingreso es Filipinas.

No, México no puede cobrar impuesto sobre dicho ingreso ya que solo podrá someterse a imposición en ese Estado.

Esquema 1

Esquema 2:

Agente independiente

En México se aplica el 35% de tasa de impuesto sobre la renta a $60,000 al mes, que es un total de $21,000. Y para Filipinas, aplica el 30% a los $60,000 de ingreso, que da un total de $18,000 al mes. Esto porque no es un establecimiento permanente (tiene que exceder los 183 días).

Participación en el consejo de administración

Filipinas es quien debe de cobrar dicho impuesto por la moneda de Centenario, ya que el alto ejecutivo es residente de dicho país.

Sin embargo, de acuerdo con el artículo 15 del TPEDT México-Filipinas indica que “Las participaciones de consejeros y otras remuneraciones similares que un residente de un Estado Contratante obtenga en su calidad como miembro de un consejo de administración de una sociedad residente del otro Estado Contratante, pueden someterse a imposición en este otro Estado” por lo que México sí puede cobrar el impuesto sobre dicho ingreso.

Estudiante

De acuerdo al artículo 19 del TPEDT México-Filipinas para los ingresos que recibe el estudiante de México no se pueden someter a imposición en ese Estado, sin embargo si proceden de fuentes situadas en ese Estado si pueden someterse a imposición.

No es factible en la práctica ya que si no tienes residencia fiscal en ese país no se te deberían de cobrar dichos impuestos porque ya se cobran en tu país de origen.

Comentarios

Publicar un comentario