PRECIOS DE TRANSFERENCIA

Ana Karen Martínez Castellanos

Vanessa Trejo Elías

PRECIOS DE TRANSFERENCIA

¿Qué son los precios de transferencia?

Los precios de transferencia dentro de la materia impositiva son un concepto que permite a las autoridades fiscales de diversos países estar en posibilidad de revisar y objetar el valor de los bienes y servicios que se fijan, por lo que proporcionan un control y tranquilidad en el sentido de que los sujetos pasivos multinacionales celebran operaciones entre sí a valor de mercado.

En este sentido, la Ley del Impuesto sobre la Renta señala que los sujetos pasivos que celebren operaciones con partes relacionadas están obligados, para efectos de esta Ley, a determinar sus ingresos acumulables y deducciones autorizadas, considerando para esas operaciones los precios y montos de contraprestaciones que hubieran utilizado con o entre las partes independientes en operaciones comparables.

Los precios de transferencia son una materia compleja y dinámica, que implica el cumplimiento de diversas obligaciones por parte de los contribuyentes que realizan operaciones con partes relacionadas, tanto nacionales como extranjeras. Entre estas obligaciones se encuentran:

Realizar un estudio de precios de transferencia que documente y sustente el método y los criterios utilizados para determinar los precios o montos de contraprestación de las operaciones con partes relacionadas.

Presentar declaraciones informativas anuales sobre las operaciones con partes relacionadas, tanto nacionales como extranjeras, así como sobre la situación fiscal del contribuyente y del grupo al que pertenece.

Cumplir con las disposiciones derivadas del proyecto BEPS (Base Erosion and Profit Shifting) de la OCDE, que busca combatir la erosión de la base imponible y el traslado de beneficios mediante la implementación de medidas para mejorar la transparencia y la coherencia fiscal a nivel internacional. Estas disposiciones incluyen la presentación de la declaración maestra, la declaración local y la declaración país por país, que contienen información relevante sobre la estructura, las actividades y los resultados del grupo multinacional al que pertenece el contribuyen

Así mismo las operaciones que se encuentran incluidas para efectos de la configuración de los precios de transferencia, son las siguientes, mencionando a su vez, los elementos que deberán tomarse en cuenta:

1. Financieras

En el caso de operaciones de financiamiento, elementos como el monto del principal, plazo, garantías, solvencia del deudor y tasa de interés.

2. Prestación de servicios

En el caso de prestación de servicios, elementos como la naturaleza del servicio, y si el servicio involucra o no una experiencia o conocimiento técnico.

3. Bienes tangibles

En el caso de uso, goce o enajenación de bienes tangibles, elementos como las características físicas, calidad, disponibilidad del bien.

4. Bienes intangibles

En el caso de que se conceda la explotación o se transmita un bien intangible, elementos como si se tratara de una patente, marca, nombre comercial o transferencia de tecnología, la duración y el grado de protección.

5. Enajenación de acciones: se considerarán elementos como el capital contable actualizado de la emisora, el valor presente de las utilidades o flujos de efectivo proyectados o la cotización bursátil del último hecho del día de la enajenación de la emisora. En el caso de existir diferencias, éstas se deben eliminar mediante ajustes y con la participación de las autoridades fiscales, si bien los contribuyentes son las partes relacionadas, éstas pueden ser personas físicas, personas morales, tanto residentes en el país como en el extranjero, establecimientos permanentes y los fideicomisos.

Métodos para determinar los precios de transferencia:

*Artículo 65 de la Ley del Impuesto sobre la Renta*

—De precio comparable.

—De precio de reventa.

—De costo adicionado.

—De participación de utilidades.

—Residual de participación de utilidades.

—De márgenes transaccionales de utilidad de operación.

Estos métodos son utilizados tanto por la autoridad fiscal en los procesos de autoría como por los contribuyentes.

Normas para determinar los precios de transferencia

Las normas para determinar los precios de transferencia, han sido adoptadas por los siguientes países: Alemania, Argentina, Australia, Austria, Bélgica, Brasil, Canadá, Colombia, Corea, Checoslovaquia, Chile, China, Dinamarca, España, Estados Unidos de América, Finlandia, Francia, Holanda, Hungría, India, Italia, Japón, Luxemburgo, México, Noruega, Nueva Zelanda, Perú, Polonia, Portugal, Reino Unido, República de Irlanda, Rusia, Singapur, Suecia, Suiza, Turquía y Vietnam. Sin embargo no todos a su vez las practican ya que el costo de fiscalización y de litigio y la posibilidad de éxito la consideran no comparable con lo que en su caso se pudiera recaudar.

Estos precios de transferencia son una herramienta eficaz de control para las autoridades fiscales y que es probable que con la globalización de los mercados su intensidad en observancia y aplicación se disminuya, ya que el acercamiento de las economías minimiza los riesgos para la configuración del ingreso universal y, por lo tanto, sólo quedaría prestar atención a aquellas operaciones que se llevan a cabo entre partes relacionadas en jurisdicciones de baja imposición fiscal.

Objetivo de los precios de transferencia:

Cumplir con las disposiciones fiscales mexicanas en materia de precios de transferencia.

Minimiza la probabilidad de ajustes fiscales impuestos, actualizaciones, recargos y multas.

Abatir impuestos directos y trasladar a otras regiones las utilidades con una carga impositiva menor o, en su caso extremo, libre de gravámenes.

Proteger la base gravable de los países donde se realizan las transacciones

Asegurar que las operaciones entre partes relacionadas se efectúen a precios de mercado

Obligaciones de cumplimiento:

Personas morales que celebren transacciones con partes relacionadas nacionales y residentes en el extranjero, Art. 215 LISR.

Personas físicas que celebren transacciones con partes relacionadas artículo 106 LISR.

Obligación de principio Arm´s Lenght Art.215 LISR. / Art.86 (Xll y XV) / Art.215 LISR último párrafo (guías OCDE)

Consecuencia de no pactar a valores de mercado:

las autoridades fiscales podrán determinar los ingresos acumulables y deducciones autorizadas de los contribuyentes, considerando para esa operaciones los precios y montos de contraprestaciones que hubiera utilizado partes independientes en operaciones comparables

*Comparabilidad: las operaciones o las empresas son comparables, cuando no

existan diferencias entre éstas que afecten significativamente el precio o monto de la contraprestación o el margen de utilidad a que hacen referencia los métodos establecidos en el artículo 216 de esta Ley,

Características de las operaciones:

a) En el caso de operaciones de financiamiento: el monto del principal, plazo, garantías, solvencia del deudor y tasa de

interés.

b) En el caso de prestación de servicios: la naturaleza del servicio, y si el servicio involucra o no una experiencia o conocimiento técnico.

c)En el caso de uso, goce o enajenación, de bienes tangibles: Las características físicas, calidad y disponibilidad del bien

d)En el caso de que se conceda la explotación o se transmita un bien intangible: si se trata de una patente, marca, nombre comercial o transferencia de tecnología, la duración y el grado de protección

e) En el caso de enajenación de acciones, se considerará: El capital contable actualizado de la emisora, el valor presente de las utilidades o flujos de efectivo proyectados o la cotización bursátil del último hecho del día de la enajenación de la emisora.

Obligación de mantener documentación comprobatoria

Contribuyentes exceptuados: Artículo 86 de la LISR fracción XII

El nombre, denominación o razón social, domicilio y residencia fiscal, de las documentación que demuestre la participación directa e indirecta entre las partes relacionadas. Además información relativa a las funciones o actividades, activos utilizados y riesgos asumidos por el contribuyente por cada tipo de operación. Adicional, Información y documentación sobre las operaciones con partes relacionadas y sus montos por cada tipo de operación de acuerdo a la clasificación y con los datos que establece el artículo 214 de esta Ley.

Contribuyentes que realicen actividades empresariales cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $13'000,000.00, así como los contribuyentes cuyos ingresos derivados de prestación de servicios profesionales no hubiesen excedido en dicho ejercicio de $3'000,000.00 o estarán obligados a cumplir con la obligación, excepto aquéllos que se encuentren en el penúltimo párrafo del artículo 215 de esta Ley.

Consecuencias de incumplimiento

Serán acredores a Multas como las siguientes

Multa del 55% al 75% de las contribuciones omitidas.

En caso de ajuste, se aplican multas y recargos en su totalidad si no existe estudio.

Se reducirán multas en un 50% en caso de existir el soporte documental

mencionado.

Los estudios de Precios de Transferencias se componen de la siguiente manera:

La Introducción: identifica las partes relacionadas y las transacciones

intercompañía que están siendo analizadas.

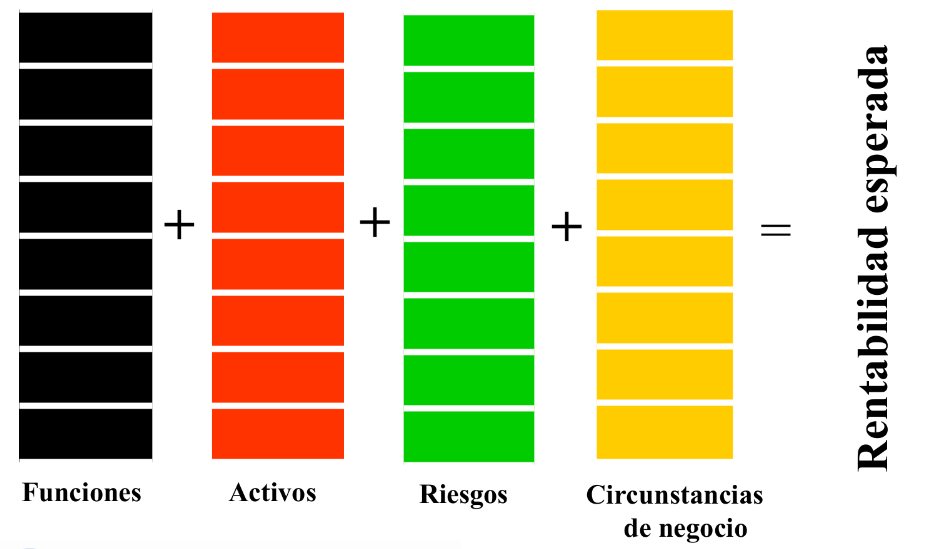

La Descripción del Negocio y el Análisis de Funciones y Riesgos: demuestra una imagen económica de las operaciones de las organizaciones. basados en las siguientes preguntas ¿Qué hace la compañía? ¿Cómo lo hace? ¿Cuáles son los riesgos?

Así como también se tienen como objetivo describir las funciones y riesgos que asume el contribuyente y sus partes relacionadas por cada transacción intercompañía bajo análisis.

Conclusiones: Finalmente las conclusiones del reporte emitido por el encargado.

Métodos de Precios de Transferencia

La jerarquización de Métodos depende de la calidad de la información disponible con el objeto de incrementar la precisión del análisis.

De acuerdo con las guías de precios de transferencia, se establece que el método más directo para aplicar un análisis en materia de precios de transferencia es el MPC siempre y cuando existan operaciones similares.

De acuerdo con el LISR (Ley de Impuesto sobre la Renta) los métodos a aplicar en un análisis de precios de transferencia son:

MÉTODOS TRADICIONALES

Método de Precio Comparable no Controlado (MPC)

Método de Precio de Reventa (MPR)

Método de Costo Adicionado (MCA)

OTROS MÉTODOS

Método de Partición de Utilidades (MPU)

Método Residual de Partición de Utilidades (MRPU)

Método de Márgenes Transaccionales de Utilidad de Operación (MMTUO).

Método de Precio Comparable no Controlado

Consiste en considerar el precio o el monto de las contraprestaciones que se hubieran pactado con o entre partes independientes en operaciones comparables.

Método de precio de reventa

Consiste en determinar el precio de adquisición de un bien, de la prestación de un

servicio o de la contraprestación de cualquier otra operación, multiplicando el precio de reventa, o de la prestación del servicio o de la operación de que se trate por el resultado de disminuir de la unidad, el por ciento de utilidad bruta que hubiera sido pactado con o entre partes independientes en operaciones comparables.

Razón financiera utilizada: Margen Bruto (Utilidad Bruta / Ventas Netas).

Método de Costo Adicionado.

consiste en determinar el precio de venta de un bien, de la prestación de un servicio o de la contraprestación de cualquier otra operación, multiplicando el costo del bien, del servicio o de la operación de que se trate por el resultado de sumar a la unidad el por ciento de utilidad bruta que hubiera sido pactada.

Este método puede ser más útil cuando se venden productos manufacturados a partes relacionadas.

Razón financiera: Costo Adicionado (Utilidad Bruta / Costo de Ventas).

Método de Partición de Utilidades

Consiste en asignar la utilidad de operación Global obtenida conforme a lo siguiente:

a) Mediante la suma de la utilidad de operación obtenida por cada una de las personas involucradas en la operación.

b) Dicha operación se asignará a cada una de las personas relacionadas considerando elementos tales como activos, costos y gastos de cada una de las personas relacionadas, con respecto a las operaciones entre dichas partes relacionadas.

Método Residual de Partición de Utilidades

Consiste en asignar la utilidad de operación obtenida por partes relacionadas conforme a lo siguiente:

a) Mediante la suma de la utilidad de operación obtenida por cada una de las personas relacionadas involucradas en la operación,

b) La utilidad de operación global se asignará de la siguiente manera:

1. Mediante la aplicación de cualquiera de los métodos de las fracciones I, II, III, IV y VI sin tomar en cuenta la utilización de intangibles significativos.

2. Se obtendrá disminuyendo la utilidad mínima. Esta utilidad residual se distribuirá entre las partes tomando en cuenta, los intangibles significativos utilizados por cada una de ellas, en la proporción en que hubiera sido distribuida entre las partes.

Métodos de Márgenes Transaccionales de Utilidad de Operación

Evalúa la base utilidad de operación relativa a una base pertinente

(costos y gastos, ventas, etc.)

Entre sus Razones financieras se encuentra:

Margen Operativo (Utilidad de Operación / Ventas Netas)

Costo Adicionado Neto (Utilidad de Operación / Costos y Gastos Totales)

Razón de Berry (Utilidad Bruta / Gastos de Operación)

Rendimiento sobre Activos de Operación (Utilidad de Operación / Activos de

Operación)

LEGISLACIÓN PARA PRECIOS DE TRANSFERENCIA

Un país debe implementar el principio de plena competencia en su legislación interna para proteger su base impositiva y promover un entorno fiscal transparente y justo. Esto implica evitar la doble imposición, fomentar la inversión extranjera directa, facilitar el comercio transfronterizo y respetar las normas fiscales internacionales respaldadas por la OCDE y las Naciones Unidas. La mayoría de los países siguen este principio en sus leyes de precios de transferencia, lo que contribuye a la estabilidad fiscal y el desarrollo económico.

Alinear las normas nacionales de precios de transferencia con principios internacionalmente reconocidos, en línea con los Principios de Precios de Transferencia de la OCDE, tiene como objetivo dotar a los países de herramientas para combatir la transferencia artificial de beneficios por parte de empresas multinacionales, garantizar la seguridad de estas empresas en el país de operación, reducir el riesgo de doble imposición económica, promover condiciones de competencia leal entre países, tanto en términos comerciales como e inversión, y garantizar la igualdad de condiciones entre empresas multinacionales y empresas independientes que operan en un país.

La aplicación del principio de plena competencia a países en desarrollo y en transición a menudo se cuestiona debido a su posible complejidad, especialmente considerando los recursos administrativos limitados en estas economías. La mayoría de los países de la OCDE han desarrollado gradualmente su legislación y prácticas de precios de transferencia a lo largo de décadas y aún están en el proceso de mejora, ya que depende de adaptar las medidas legislativas y la asignación de recursos a las necesidades específicas y a la capacidad administrativa de cada país.

La OCDE se involucra en un importante diálogo político con economías que no son miembros de la OCDE en el ámbito de los precios de transferencia. Esto implica compartir experiencias sobre el desarrollo de leyes y medidas que se adapten a las necesidades específicas de cada país de acuerdo a sus normas.

PARTE 1. TRANSACCIONES ENTRE EMPRESAS ASOCIADAS

1. El principio de plena competencia

Este texto se refiere a las regulaciones fiscales en un país. Aquí hay un resumen:

1. En el contexto de la legislación fiscal del país, cuando una empresa realiza transacciones comerciales o financieras con otra empresa asociada que no está ubicada en ese país, ambas empresas deben calcular sus ganancias imponibles de acuerdo con el principio de plena competencia.

2. Si las condiciones de estas transacciones entre empresas asociadas no cumplen con el principio de plena competencia, las ganancias que habrían estado sujetas a impuestos en el país pueden ser incluidas en los beneficios imponibles de una de las empresas y gravadas en consecuencia, como si se hubieran llevado a cabo bajo condiciones de plena competencia.

2. DEFINICIONES.

1. Dos empresas se consideran asociadas cuando una de ellas tiene influencia directa o indirecta en la gestión, control o capital de la otra, o cuando las mismas personas influyen directa o indirectamente en la dirección, control o capital de ambas empresas.

2. Se considera que una persona o empresa tiene influencia directa o indirecta en la dirección, control o capital de una empresa cuando posee más del 50% del capital social de la empresa o tiene la capacidad práctica de tomar decisiones comerciales en esa empresa.

3. Empresas independientes son aquellas que no tienen ninguna asociación entre sí.

4. Una transacción controlada es cualquier transacción entre empresas asociadas.

5. Una transacción no controlada es cualquier transacción entre empresas independientes.

6. Las condiciones de una transacción incluyen factores financieros medidos al aplicar el método de precios de transferencia adecuado, como el precio de la transacción, el margen bruto o beneficio neto obtenido por una de las partes o la distribución del beneficio entre las partes de la transacción.

3. Comparabilidad

Una transacción no vinculada se considera comparable a una transacción vinculada si no existen diferencias significativas entre ellas que puedan tener un impacto material en el indicador financiero que se examina bajo el método de precios de transferencia adecuado. Si existen tales diferencias, se pueden considerar comparables si se realiza un ajuste de comparabilidad razonablemente preciso en el indicador financiero de la operación no vinculada para eliminar los efectos de esas diferencias en la comparación.

Para determinar si dos o más transacciones son comparables, se deben considerar varios factores, incluyendo las características de los bienes o servicios transferidos, las funciones desempeñadas por cada empresa en relación con las transacciones, los términos contractuales de las transacciones, las circunstancias económicas en las que se llevan a cabo las transacciones y las estrategias comerciales seguidas por las empresas asociadas en relación con las transacciones. Estos factores se evaluarán en función de su relevancia económica para los hechos y circunstancias particulares de cada caso.

4. Métodos de Precios de Transferencia

1. La compensación justa en una transacción vinculada se determinará utilizando el método de precios de transferencia más apropiado según las circunstancias del caso. Se seleccionará el método más adecuado entre los métodos de precios de transferencia aprobados. La elección del método se basará en los siguientes criterios:

a) Se considerarán las fortalezas y debilidades de los métodos aprobados.

b) Relación con la naturaleza de la transacción vinculada, evaluada especialmente a través del análisis de las funciones desempeñadas por cada empresa en la transacción (teniendo en cuenta los activos utilizados y los riesgos asumidos).

c) Se tomará en cuenta la disponibilidad de información confiable.

d) Se evaluará el grado de comparabilidad entre las transacciones controladas y no controladas.

2. Métodos de precios de transferencia

Método del Precio Comparable No Controlado: compara el precio de bienes o servicios transferidos en una transacción controlada con el precio de bienes de una transacción no controlada en un territorio similar.

Método del Precio de Reventa: Compara el margen de reventa que obtiene un comprador de una propiedad en una transacción controlada al revender esa propiedad en una transacción no controlada, con el margen de reventa en operaciones no controladas similares de compra y reventa.

Método de Costo Plus: Compara el margen sobre los costos directos e indirectos incurridos en la provisión de bienes o servicios en una transacción controlada con el margen de una no controlada.

Método del Margen Neto Transaccional: Compara el margen de beneficio neto de una empresa con transacción controlada con el margen de una transacción no controlada comparable.

Método de División de Utilidades Transaccionales: Asigna a cada empresa asociada que participa en una transacción controlada su parte de la ganancia derivada de esa transacción.

PARTE 2: APLICACIÓN A TRANSACCIONES ESPECÍFICAS

Servicios entre Empresas Asociadas

Un cargo por servicios entre empresas asociadas se considerará apropiado cuando:

(a) Se factura por un servicio que realmente se proporciona.

(b) El servicio proporciona o se esperaba que proporcionará beneficios económicos o valor comercial al destinatario.

(c) El costo del servicio es el mismo que una empresa independiente pagaría en circunstancias comparables o estaría dispuesta a pagar si lo hubiera realizado internamente.

(d) El monto facturado es consistente con lo que se acordaría entre empresas independientes por servicios similares en circunstancias comparables.

Un cargo por servicios cobrado a una empresa no será consistente con el principio de plena competencia cuando se realiza únicamente debido a la participación del accionista en uno o más miembros del grupo.

Se deben utilizar criterios de asignación justos y razonables para dividir el costo total de los servicios conjuntos entre las empresas asociadas que se benefician de estos servicios cuando no se puedan identificar de manera específica a quién se brindan. Estos criterios deben considerar la naturaleza de los servicios, las circunstancias y los beneficios involucrados, basarse en transacciones no controladas y ser medibles de manera confiable.

PARTE 3. INFORMACIÓN Y DOCUMENTACIÓN SECCIÓN

Documentación sobre Precios de Transferencia

Los contribuyentes deben contar con información y análisis suficientes para verificar que las condiciones de sus transacciones con empresas asociadas cumplan con lo establecido en el artículo 1, párrafo 1. Los contribuyentes deben tener disponible esta documentación en el momento de presentar su declaración de impuestos y la documentación debe ser proporcionada de acuerdo a la complejidad y volumen de las transacciones.

Si un contribuyente no cumple con las disposiciones relacionadas con la documentación de precios de transferencia de manera oportuna y se realiza un ajuste fiscal conforme a lo establecido en la Sección 1, párrafo 2, que excede cierta cantidad, se impondrá una multa equivalente a un porcentaje del impuesto adicional resultante de dicho ajuste.

Aspectos legales en materia de precios de transferencia

Las obligaciones de precios de transferencia en México las encontramos en el artículo 86, artículo 215 y artículo 216 de la LISR. Las autoridades tienen la facultad en materia de Precios de Transferencia de determinar los ingresos y deducciones

del ejercicio, así como los precios de transferencia. En el artículo Artículo 76 CFF nos señalan las multas por incumplimiento, que son por tener 70 al 100% de ingresos omitidos y 50% en caso de cumplir con el estudio.

Las auditorías en materia de Precios de Transferencia han aumentado en los últimos años, siendo las operaciones más fiscalizadas las de servicios, asistencia técnica, préstamos y reestructuras. El procedimiento de fiscalización puede consistir en la revisión de gabinete y visita domiciliaria. Alguna de la documentación que podrían solicitar en una auditoría es: estudios de Precios de Transferencia, organigramas corporativos, identificaciones fiscales de partes relacionadas en México y el extranjero, residencia fiscal de cada una de las partes, identificación, documentación de transacciones relacionadas, declaraciones informativas, entre otros. Por otro lado, te pueden rechazar dicha documentación cuando haya una inconsistencia en información financiera presentada en dictamen fiscal y declaraciones, poca claridad en definición de funciones, activos y riesgos, información contradictoria, por no tomar en cuenta comparables internos y utilizar otros métodos distintos al Precio Comparable No Controlado e incorrecta aplicación de metodologías de precios y ajustes.

Así mismo, puede ser causa de rechazo si no existe razón de negocios, o se establecen términos contractuales y condiciones económicas distintas a las de mercado, no tomar en cuenta ajustes económicos para términos y condiciones específicas y por la inexistencia de documentación soporte.

Algunos de los beneficios de los precios de transferencia son: es una fuente para incrementar competitividad, es un instrumento para mantener una tasa efectiva de impuestos y brinda información para la toma de decisiones para efectos fiscales, financieros y de negocio.

Preguntas Karen: ¿El principio de plena competencia beneficia más a las economías desarrolladas que a las economías en desarrollo y en transición?

En la presentación comentan que las autoridades tienen la facultad de determinar los precios de transferencia, ¿En qué aspectos se basan?

muy bien, aunque me hubiera gustado leer tus comentarios o conclusiones, y las respuestas a tus preguntas.

ResponderEliminar